मुख्य समाचार

मुख्य समाचार राजनीति

राजनीति अर्थपाटी

अर्थपाटी चौथो दृस्टी

चौथो दृस्टी मनोरन्जन

मनोरन्जन जीवनशैली

जीवनशैली खेलपाटी

खेलपाटी अन्तर्राष्ट्रिय

अन्तर्राष्ट्रिय अन्य

अन्य

आफ्नो कर्मचारीलाई धानको घुन सम्झेर पिस्सिरहेको एन.आइ.सि.एसिया बैंक

२० फागुन २०८०, आइतवार

काठमाडौं । औषधि पसलको काउन्टरमा आज “ब्रान्ड” को बहस झैँ देखिने कुरा भित्र, देशकै औषधि उद्योग भने एक किसिमको संरचनागत संकटमा छ: बजार चाहिन्छ, तर कच्चा पदार्थ बाहिर; मूल्य नियन्त्रण छ, तर लागत अस्थिर; सरकारी खरीद छ, तर प्रक्रिया र भुक्तानीमा ढिलाइको गुनासो; नियमन छ, तर परीक्षण इन्फ्रास्ट्रक्चर र मानवस्रोत सीमित। यो संकट कुनै एक नीतिको परिणाम होइन । यो एकैचोटि आयात निर्भरता, सप्लाइ चेन, टेक्नोलोजी पहुँच, र सार्वजनिक खरीद संरचनाको मिश्रित “सिस्टम–फेल” जस्तो हुँदै गएको छ।

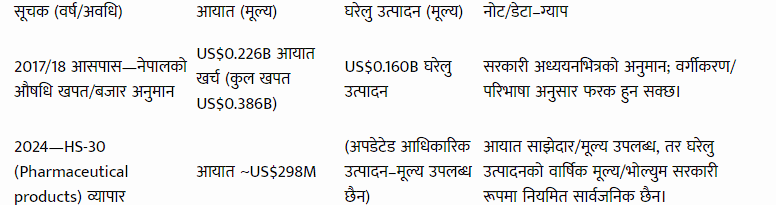

व्यापार तथ्याङ्कले यो संरचनागत निर्भरता निकालेर देखाइदिन्छ। २०२४ मा नेपालले HS-30 अन्तर्गतका Pharmaceutical products करिब US$298M आयात गरेको छ, जसको सबैभन्दा ठूलो आपूर्ति भारतबाट (झण्डै US$240M) भएको देखिन्छ। यही समयमा निर्यात करिब US$14.5M मात्र । अर्थात् “बजार–खर्च” देशभित्र छ, तर “मूल्य श्रृंखलाको ठूलो भाग” देशबाहिर यो नै आजको केन्द्रिय द्वन्द्व हो।

सार्वजनिक स्वास्थ्य पक्षबाट हेर्दा औषधि खर्च घरेलु अर्थतन्त्रका लागि सानो विषय होइन। विश्व स्वास्थ्य संगठन (WHO)]को २०२५ मेडिकल प्रोडक्ट्स प्रोफाइलले नेपालमा औषधिमा खर्चको भार उच्च देखाउँछ । Out-of-pocket (OOP) स्वास्थ्य खर्च करिब 55.79% (2022), र OOP खर्चभित्र औषधिमा जाने हिस्सा करिब 67% उल्लेख छ। यसले “औषधि मूल्य–उपलब्धता”लाई केवल उद्योग नीति होइन, उपभोक्ता–कल्याण र गरिबी–जोखिमसँग जोडिएको मुद्दा बनाउँछ।

उद्योग पक्षबाट अर्को दबाब नियामक र खरीद–प्रणालीसँग जोडिन्छ। यही प्रोफाइलले मूल्य नियमनका लागि औषधि व्यवस्था विभाग (DDA) र ‘Drug Price Monitoring Committee’ जिम्मेवार रहेको, निजी क्षेत्रमा maximum retail price (MRP) व्यवस्था रहेको, र मूल्य–नियन्त्रित उत्पादन 117 रहेको तथ्य राख्छ। साथै सार्वजनिक क्षेत्रमा टेंडरिङ छ र संघ–प्रदेश–स्थानीय तहका खरीद जिम्मेवारी संरचना (Logistic Management Section/Province logistics/स्थानीय निकाय) पनि औँल्याइएको छ।

यही बीच, सरकारी अध्ययनले उद्योगमा “क्यास–फ्लो” र “क्रेडिट” संकट बारम्बार देखिने बताउँछ बजारबाट भुक्तानी उठाउन कठिनाइ, बिक्री घट्दा कार्यशील पूँजी अड्किनु, र बैंकिङ क्षेत्रको सहयोग नपुग्दा उद्योग टिक्न गाह्रो हुने संकेत। यसैले आजको संकट “आयात घटाउने” नारामा मात्र सिमित छैन; यो “कसरी सुरक्षित, गुणस्तरीय र सस्तो औषधि आपूर्ति–शृङ्खलालाई टिकाउ बनाउने?” भन्ने मूल प्रश्न हो।

नेपालको औषधि आयात–निर्भरता कति छ भन्ने प्रश्नमा “एकै वर्षको एउटै आधिकारिक टेबल” भेटिन गाह्रो छ, तर उपलब्ध स्रोतहरू एकै दिशामा इङ्गित गर्छन्: औषधि समूह आयात उच्च, र आयात साझेदारहरू केही देशमा केन्द्रित। २०२४ को HS-30 आयातमा भारतको हिस्सा अत्याधिक (OEC डाटाले US$240M/US$298M संकेत) छ। थप रूपमा, इन्डिया एक्जिम बैंकको २०२६ कार्यपत्रले पनि नेपालका औषधि आयातमा भारतको प्रभुत्व र समग्र व्यापार संरचना (नेपाल–भारत निर्भरता) सन्दर्भमा औषधि, इन्धन, फलाम/स्टिल आदिलाई प्रमुख आयात वस्तुका रूपमा राख्छ।

थेराप्युटिक/उत्पादन–समूहको कोणबाट हेर्दा, भारतबाट आउने औषधिमा ‘retail sale’ प्याकमा रहेका medicaments (HS समूहभित्र) सबैभन्दा ठूलो हिस्सा देखिन्छ। २०२४ मा भारतको नेपालतर्फ Pharmaceutical products निर्यात करिब US$239.57M रहेको, र त्यसमा ‘Medicaments (Put up in Packings for Retail Sale)’ करिब US$205.45M भएको तथ्य भेटिन्छ। यसले नेपाल उपभोग बजारमा “फर्मुलेसन (finished dosage forms)” आयात निर्भरता ठूलो रहेको संकेत गर्छ।

तालिका १: आयात बनाम घरेलु उत्पादन , उपलब्ध स्रोतका आधारमा (मूल्यमा)

(यो तालिका “अन्तिम सत्य” होइन; किनकि नयाँ वर्षका घरेलु उत्पादन तथ्याङ्क नियमित उपलब्ध छैन। पुराना सरकारी अध्ययनका बजार–अनुमान र नयाँ व्यापार डाटा संयुक्त रूपमा राखिएको छ।)

नेपालमा औषधि खपत र मूल्य संवेदनशीलताबारे अर्को संकेत राष्ट्रिय स्वास्थ्य वित्तबाट आउँछ। WHO प्रोफाइलले सरकारी pharmaceutical expenditure/capita करिब US$2.4 (2023) र सरकारी pharmaceutical expenditure करिब US$72M उल्लेख गर्छ; साथै स्वास्थ्य बीमा कार्यक्रमको कभरेज करिब 15.19% र कभर भएका उत्पादन 1289 छन्। यसको अर्थ, सार्वजनिक खरीद र बीमा–रिम्बर्समेन्ट सूचीले बजार संरचना र उद्योगको माग–स्थिरतामा ठूलो भूमिका खेल्छ

आज संकटको केन्द्रमा “सप्लाइ–चेनका तीन घाँटी” छन्: (१) API/KSMs/एक्सिपियन्ट, (२) प्याकेजिङ/क्वालिटी टेस्ट, (३) वित्त/भुक्तानी। सरकारी अध्ययनले नेपालका औषधि उद्योग कच्चा पदार्थमा ठूलो रूपमा निर्भर भएको, र निर्भरता पनि दुई देशमा केन्द्रित भएको देखाउँछ “नेपाल 70–75% raw materials भारतबाट, 25–30% चीनबाट आयात गर्छ; र भारत आफैं intermediate products मा चीनमा निर्भर हुन्छ” भन्ने उद्योग आधारित वक्तव्य/अवलोकन त्यही अध्ययनमा उद्धृत छ।

यस किसिमको निर्भरता हुँदा दुई प्रकारका झड्का सिधै नेपाली उद्योगमा आउँछन्: पहिलो, भूराजनीति/डिसरप्सन झड्का (सीमा अवरोध, शिपिङ ढिलाइ, कच्चा पदार्थ मूल्य–उछाल); दोस्रो, नियामकीय/गुणस्तर झड्का (API traceability, GMP compliance, परीक्षण प्रमाणपत्र)।

प्राविधिक पक्षमा, घरेलु R&D कमजोर हुनु अर्को जरा हो। सरकारी अध्ययनले धेरै उद्योग साना/मझौला स्केलमा रहेकाले R&D मा खर्च गर्न नसक्ने, reverse engineering समेत सीमित हुने, र R&D उपकरण आयातमा उच्च भन्सार/कर संरचनाले नवप्रवर्तन लागत बढाउने समस्यालाई उल्लेख गर्छ। विवेक मान बैद्य (Vivek Man Baidya) को नाममा कच्चा पदार्थ निर्भरता र लागत उछालसम्बन्धी टिप्पणी पनि यही अध्ययनमा छ, जसले “उद्योग भित्रको अनुभूति”लाई दस्तावेज बनाउँछ।

नियमन र गुणस्तर पूर्वाधारतर्फ, WHO प्रोफाइलले DDA लाई राष्ट्रिय नियामक निकाय मानेर स्टाफ 115 उल्लेख गर्छ; साथै राष्ट्रिय औषधि गुणस्तर नियन्त्रण प्रयोगशाला 1 मात्र रहेको र ISO 17025 certification तथा WHO prequalification “नभएको” संकेत छ। यसको अर्थ, बजारमा औषधि गुणस्तर विश्वास (quality trust) र द्रुत परीक्षण क्षमता दुवैमा संरचनागत लगानी आवश्यक छ।

मूल्य र खरीद–प्रणाली संकटको अर्को इन्जिन हो। WHO प्रोफाइल अनुसार नेपालमा “public sector tendering” छ र procurement जिम्मेवारी बहुस्तरीय छ; private बजारमा MRP र price-controlled items को व्यवस्था छ। यस्तो संरचनामा कच्चा पदार्थ मूल्य बढ्दा, तर खुद्रा/टेंडर मूल्य समायोजन ढिला हुँदा, घरेलु उद्योगको मार्जिन संकुचित हुन्छ विशेषतः कार्यशील पूँजी।

त्यसमाथि वित्तीय/क्रेडिट दबाब: सरकारी अध्ययनले (विशेषगरी महामारी/अवरोध समयमा) बिक्री घट्ने, क्रेडिटमा बेचिएको सामानको भुक्तानी उठाउन कठिन हुने, र बैंकिङ/सरकारी सहुलियतबिना उद्योग टिक्न गाह्रो हुने संकेत गर्छ। आज यो समस्या “महामारी मात्र” मा सीमित नरही, उच्च कर्जा लागत, ढिला भुक्तानी र आयात–इनपुटमा फसेको कार्यशील पूँजीको स्थायी समस्यामा रूपान्तरण हुने जोखिम छ।

नीतिगत रूपमा टेक्नोलोजी/फर्मुला पहुँच र IP (intellectual property) व्यवस्थापन पनि कमजोर कडी हो। WHO प्रोफाइलले TRIPS flexibilities कानुनमा समाहित/उपयोग “नभएको/अस्पष्ट” टिकमार्कसहित देखाउँछ, र IP नीति/FDI & Technology Transfer ऐनसहितको कानुनी फ्रेमवर्क सूची दिन्छ। यसले नेपालले “जेनेरिक–उत्पादन र टेक्नोलोजी ट्रान्सफर” रणनीति स्पष्ट बनाउन बाँकी नै छ भन्ने संकेत गर्छ।

यस संकटको अर्को पक्ष “क्षमता छ, तर अपग्रेड र स्केल–अप बिना अधुरो”। सरकारी अध्ययनले घरेलु उद्योगले सामान्य औषधिबाट कार्डियाक/डायबेटिक/लिभर जस्ता क्षेत्रका आवश्यक औषधि पनि उत्पादन गर्न थालेको दाबी समेट्छ, घरेलु बजार हिस्सा 40%+ वरिपरि भएको अनुमान दिन्छ, र नीति/प्रोत्साहन भए 75% सम्म पुग्नसक्ने तर्क राख्छ। तर यस्ता दाबीलाई अपडेटेड उत्पादन तथ्याङ्क, therapeutic समूह अनुसार क्षमता, र गुणस्तर अनुपालन डाटाले नियमित पुष्टि गर्नुपर्ने अवस्था अहिले छैन यही तथ्याङ्क ग्याप नै नीतिगत योजना बनाउँदा जोखिम बन्छ।

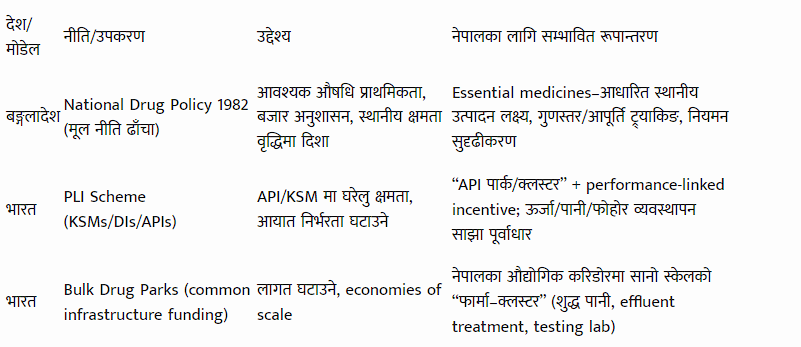

बङ्गलादेश र भारत दुवैले औषधि क्षेत्रमा “नीति–मार्फत संरचना परिवर्तन” गरेर निर्यात–उद्योग बनाएको उदाहरण मानिन्छ। तर नेपालका लागि सिकाइ “कपी–पेस्ट” होइन; भूराजनीति, बजार आकार, र संस्थागत क्षमता फरक छन्।

बङ्गलादेशको केसमा, ऐतिहासिक रूपमा National Drug Policy 1982 लाई बजार अनुशासन, आवश्यक औषधि प्राथमिकता, र स्थानीय उद्योगको भूमिकालाई बढाउने टर्निङ–पोइन्टका रूपमा धेरै अध्ययनहरूले व्याख्या गर्छन्। त्यस्तै, नेपाल–बङ्गलादेश द्विपक्षीय व्यापार विश्लेषणले नेपालले बङ्गलादेशबाट medicaments (HS300490) का उल्लेखनीय आयात गरेको तथ्य देखाउँछ (नेपालको बङ्गलादेशबाट top 10 imports मध्ये HS300490 करिब US$2.76M; ~2.97% share). यसले बङ्गलादेशले आफ्नो औषधि उत्पादन स्केल–अप गरेर क्षेत्रीय बजारमा प्रतिस्पर्धा गरिरहेको प्रष्ट संकेत दिन्छ र नेपाल घरेलु उत्पादन कमजोर हुँदा आयाततर्फ झन् ढल्किने सम्भावना बढ्छ।

भारतको केस बहु–परत छ। ऐतिहासिक रूपमा Patent regime (process patent era) ले जेनेरिक क्षमता बनाएको तर्क व्यापक छ। आजको भारतले भने “API/बुल्क ड्रग” निर्भरता घटाउन नयाँ औद्योगिक नीतिगत उपकरण प्रयोग गरिरहेको छ Department of Pharmaceuticals का PLI Scheme for KSMs/Drug Intermediates/APIs र Bulk Drug Parks जस्ता कार्यक्रमहरू। यी योजनाहरूले राज्य–स्तरको साझा पूर्वाधार (common infrastructure) र उत्पादन–लिङ्क्ड प्रोत्साहनमार्फत API सुरक्षा बढाउने लक्ष्य राख्छन्।

तालिका २: बङ्गलादेश/भारतबाट नेपालले सिक्न सक्ने नीति–उपकरणहरू (सार)

(यो तालिका “त्यसैगरी लागू” होइन; नेपालमा संस्थागत क्षमता, बजार आकार र नीतिगत समन्वयअनुसार अनुकूलन चाहिन्छ।)

नीती सिफारिसमा मुख्य सिद्धान्त स्पष्ट हुनुपर्छ: “उपभोक्तालाई सुरक्षित/सस्तो औषधि” र “उद्योगलाई प्रतिस्पर्धी/गुणस्तरीय उत्पादन” भन्ने दुई लक्ष्यलाई एकै फ्रेममा राख्ने। यसका लागि तीन–चरणीय रोडम्याप व्यवहारिक देखिन्छ।

तत्काल सुधार (०–१२ महिना)

सरकारी खरीदमा गुणस्तर–आधारित पूर्वयोग्यता (prequalification), deliverable–आधारित भुक्तानी समयसीमा, र ई–ट्र्याकिङ अनिवार्य गर्नु; “सबैभन्दा कम मूल्य” मात्र होइन, “गुणस्तर+उपलब्धता+आपूर्ति इतिहास” लाई स्कोरिङमा राख्नु। कच्चा पदार्थ/प्याकेजिङ/क्वालिटी टेस्ट उपकरणमा भन्सार र कर संरचना पुनरावलोकन गरी घरेलु उत्पादनमैत्री बनाउनु सरकारी अध्ययनले R&D उपकरणमा कर/ड्युटीले नवप्रवर्तन महँगो बनाउने संकेत गरेको छ। उद्योगको working capital संकट घटाउन बैंकिङ सहुलियत/गारन्टी–स्किम (विशेषतः essential medicines उत्पादन गर्ने उद्योगलाई) ल्याउनु भुक्तानी सङ्कलन/नगद प्रवाह समस्या सरकारी अध्ययनमा स्पष्ट छ।

मध्यमकालीन सुधार (१–३ वर्ष)

गुणस्तर पूर्वाधारमा लगानी: राष्ट्रिय औषधि गुणस्तर नियन्त्रण ल्याबलाई ISO 17025 र क्षेत्रीय मानकअनुसार अपग्रेड गर्ने लक्ष्य स्पष्ट बनाउनु अहिलेको प्रोफाइलमा ISO 17025/WHO PQ नभएको संकेत छ। बायोइक्विभालेन्स/स्टेबिलिटी टेस्टिङ, फार्माकोभिजिलान्स IT सिस्टम, र risk-based inspection मोडेल विकास गर्नु। स्वास्थ्य सेवा विभाग (DoHS) आधारित essential medicines सूची र बीमा–प्याकेज (NHIP) लाई घरेलु उत्पादन क्षमतासँग जोडेर “predictable demand” सिर्जना गर्नु NHIP coverage 15.19% र product coverage 1289 भएकाले सूची/खरीद डिजाइनले बजार दिशा बदल्न सक्छ।

दीर्घकालीन सुधार (३–१० वर्ष)

API/KSM/एक्सिपियन्टमा पूर्ण आत्मनिर्भरता तुरुन्त सम्भव नहुन सक्छ; तर “API park / pharma cluster” को चरणबद्ध विकास सम्भव छ भारतले Bulk Drug Parks र PLI मार्फत common infrastructure र performance-linked incentive प्रयोग गरेको छ। नेपालमा पनि औद्योगिक करिडोर/विशेष आर्थिक क्षेत्रमा (ऊर्जा, पानी, फोहोर प्रशोधन, टेस्टिङ) साझा पूर्वाधार राखेर औषधि क्लस्टर बनाउने नीतिगत डिजाइन गर्न सकिन्छ। टेक्नोलोजी ट्रान्सफर/FDI लाई “सिर्फ उद्योग दर्ता” होइन GMP upgrade, QC lab linkage, मानवस्रोत तालिम, र निर्यात–प्रमाणन प्याकेजसँग बाँध्ने।

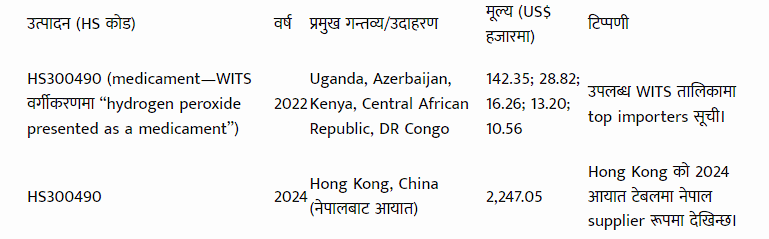

नेपालको औषधि निर्यात कुल आकार सानो (२०२४ मा ~US$14.5M) भएकाले “निर्यात–सफलता” भन्दा पहिले “निर्यात–योग्यता” (quality certification, registration cost, regulatory intelligence) मा लगानी चाहिन्छ। बङ्गलादेशसँग बजार–प्रवेश गर्न, पहिलो चरणमा therapeutic niche (उदाहरण: basic generics/antiseptics, selected essential formulations) छानेर registration र distribution partnership मोडेल बनाउनुपर्छ। यथार्थ के हो भने नेपालले बङ्गलादेशलाई औषधि निर्यात गरेको डाटा अत्यन्त सानो देखिन्छ (उदाहरण: २०२२ मा pharmaceuticals to Bangladesh US$251 जस्तो रिपोर्टिङ)। त्यसैले “सफलता” भन्दा “डेटा–प्रमाणित विस्तार रणनीति” आवश्यक छ।

तालिका ३: औषधि निर्यात–गन्तव्य (डेटा सीमाभित्रको झ्याल)

(समग्र HS-30 निर्यातको destination breakdown आधिकारिक रूपमा सजिलै उपलब्ध नभएकाले यहाँ एउटा प्रतिनिधि HS कोड (HS300490) का उपलब्ध गन्तव्यहरू उदाहरणस्वरूप राखिएको छ; यसलाई पूर्ण औषधि निर्यातको सूची नसम्झिनु।)

सबैभन्दा ठूलो डेटा–ग्याप “घरेलु उत्पादनको वार्षिक मूल्य/भोल्युम” र “therapeutic category अनुसार उत्पादन/आयात” हो। सरकारी अध्ययनले पनि कस्टम्स डाटामा quantity/category detail सीमित भएको उल्लेख गर्छ, जसले नीति–मूल्याङ्कनलाई कठिन बनाउँछ। दोस्रो ग्याप GMP compliance, plant utilization, र public procurement payment delays को नियमित खुला रिपोर्टिङ। तेस्रो TRIPS flexibilities/technology transfer नीति व्यवहारमा कति उपयोग भएको छ भन्ने स्पष्ट सार्वजनिक तथ्याङ्क।

अतः यो रिपोर्टले २०२४ को आयात–निर्यात मूल्यका लागि अन्तर्राष्ट्रिय व्यापार डेटाबेस (OEC/WITS/TradingEconomics) प्रयोग गरेको छ, र घरेलु उत्पादन हिस्साबारे २०२१ सरकारी अध्ययनका अनुमानलाई “ऐतिहासिक आधार” का रूपमा राखेको छ।